Bernd Ondruch

Pension Management

97 Jahre Kapitalmarktdaten liefern eine klare Botschaft: Wer langfristig anlegt, wird in Aktien belohnt. Doch für institutionelle Anleger mit festen Auszahlungsverpflichtungen ist diese Erkenntnis nicht das Ende der Analyse, sondern erst der Anfang.

Teil I

Aktien sind langfristig ungeschlagen — die Daten lassen keinen Zweifel

Der S&P 500 hat seit 1928 eine annualisierte Gesamtrendite von 10,1 % erzielt. Über denselben Zeitraum erbrachten 10-jährige US-Staatsanleihen 4,5 % und dreimonatige Treasury Bills 3,3 %.

Noch aufschlussreicher als die Absolutrendite ist die Frequenz positiver Jahresergebnisse: Ein reines Aktienportfolio erzielte in 73 % aller Kalenderjahre einen positiven Jahresertrag. Und die Qualität der guten Jahre ist asymmetrisch stark. In positive Jahren steigen Aktien im Median um mehr als 20 %, während schlechte Jahre im Median nur rund 12 % verlieren.

Die Schlussfolgerung für langfristig orientierte Anleger ohne fixe Liquiditätsanforderungen ist eindeutig: Aktien sind die überlegene Anlageklasse. Diese Erkenntnis ist soweit nicht neu.

Teil II

Der Realitätscheck: Ein Pensionsvermögen ist kein Hedgefonds

Warum legen Pensionskassen dann nicht einfach alles in Aktien an? Die Antwort liegt nicht in fehlender Überzeugung von der Anlageklasse. Sie liegt vielmehr im fundamentalen Unterschied zwischen Sicherungskapital und frei disponiblem Vermögen.

Ein Pensionsvermögen im Rahmen einer Rentnergesellschaft oder eines CTAs hat eine Kernaufgabe: die dauerhaft gesicherte Erfüllung aller zugesagten Versorgungsleistungen. Es gibt keine Möglichkeit, schlechte Jahre auszusitzen, wenn in eben diesen Jahren Rentenzahlungen geleistet werden müssen. Liquidationen in einem schwierigen Marktumfeld sind permanente, nicht reversible Verluste und kein reines mark-to-market Bewertungsproblem.

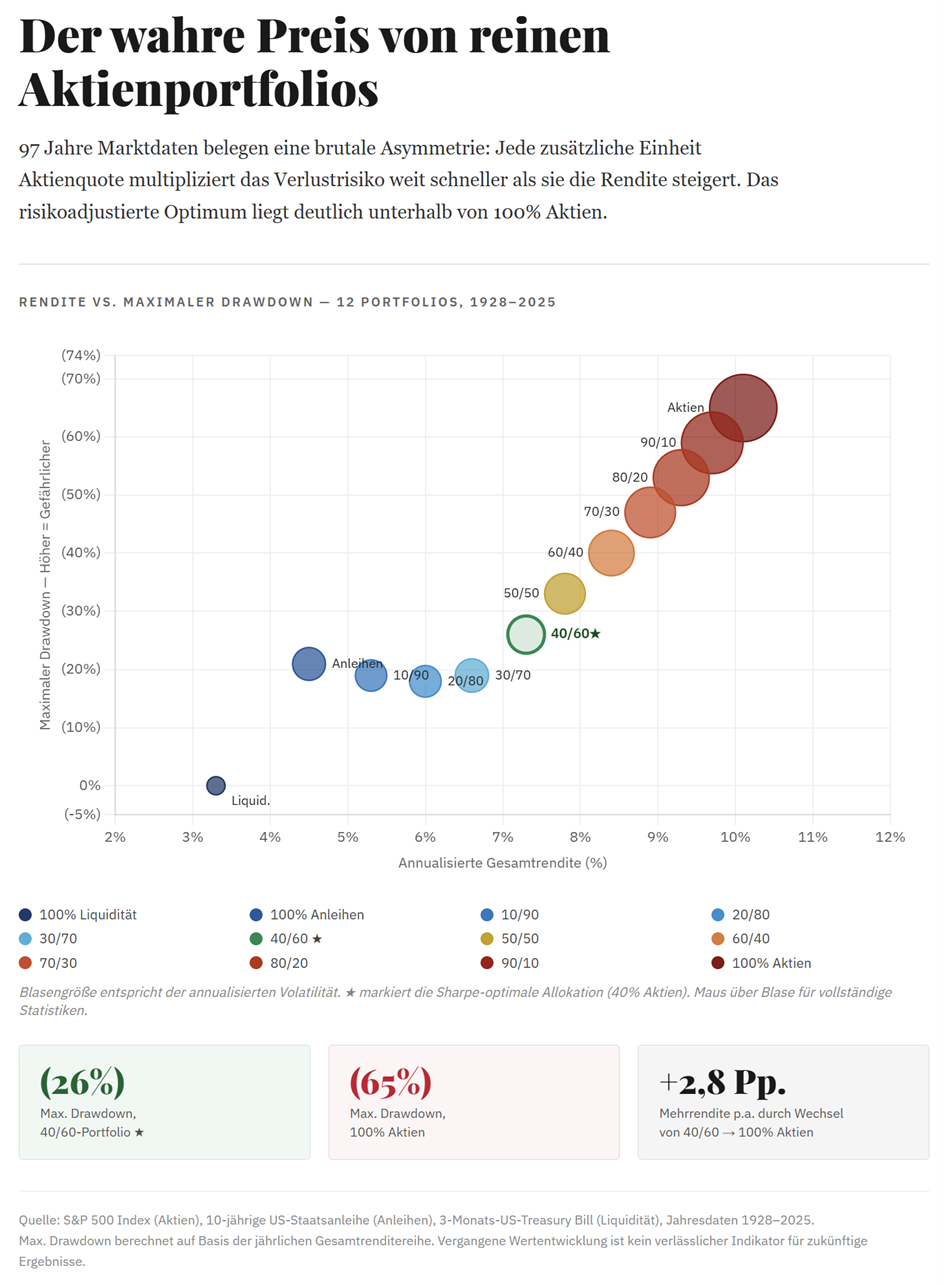

Die Daten sind hier eindeutig: Ein reines Aktienportfolio hat über 97 Jahre einen maximalen Drawdown von 65 % erlitten. Das bedeutet: Wer zur falschen Zeit gezwungen ist zu verkaufen, verliert bis zu zwei Drittel des Kapitals — und damit einen erheblichen Teil der Grundlage künftiger Rentenzahlungen. Es gibt praktisch kein institutionelles Mandat, das solche Korrekturen tolerieren kann. Für einen Investor, der betriebliche Versorgungsleistungen schuldet, ist ein solches Risikoprofil kaum vertretbar.

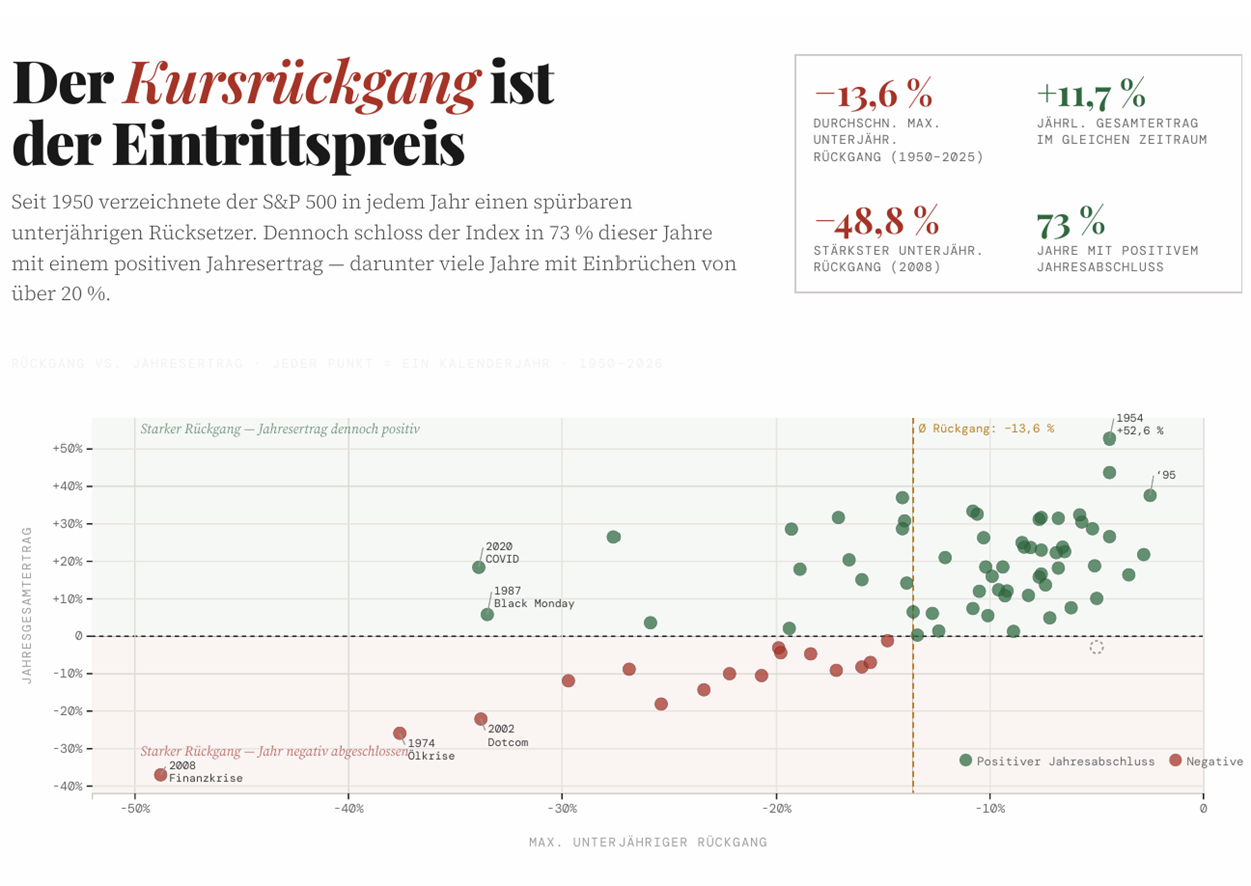

Aber der maximale Drawdown ist nur die halbe Geschichte. Noch gravierender ist für Pensionsvermögen das Sequenzrisiko — also die Tatsache, dass selbst in Jahren mit positivem Jahresergebnis erhebliche unterjährige Verluste auftreten können, die zum Liquidationszeitpunkt real sind. Die Intra-Year-Drawdown-Daten des S&P 500 seit 1950 sind in dieser Hinsicht ernüchternd: Der durchschnittliche maximale Einbruch innerhalb eines Kalenderjahres beträgt 13,6 % — und das in Jahren, die im Schnitt mit +11,7 % enden. Mit anderen Worten: Volatilität ist der Eintrittspreis für langfristig überlegene Renditen; für auszahlungsnahe Investoren ist sie zugleich ein operatives Risiko.

Was diese Zahlen für eine Rentnergesellschaft bedeuten: Wenn ein Fonds im März 2020 einen Drawdown von 33,9 % aufweist und gleichzeitig Rentenzahlungen geleistet werden müssen, werden Anteile zu Tiefstpreisen liquidiert. Dass der Markt bis Jahresende auf +18,4 % dreht, hilft den verkauften Anteilen nicht. Der Verlust ist permanent. Nur 4 % aller Jahresrenditen landen innerhalb von 2 % des historischen Durchschnitts von 10 % — der Markt liefert fast nie das, was im Planungsmodell steht. Er liefert entweder viel mehr oder viel weniger, und genau diese Streuung ist strukturell inkompatibel mit fixen Rentenzahlungsverpflichtungen.

„Die Erfüllung aller Pensionszusagen hat für uns oberste Priorität. Sicherheitsstrukturen und Anlagestrategien werden entsprechend diesem Ziel ausgerichtet.” — Astellon Pension Management

Hinzu kommt der regulatorische Rahmen: Unter HGB und den einschlägigen arbeitsrechtlichen Anforderungen gelten Maßstäbe der dauerhaften Erfüllbarkeit und kaufmännischen Vorsicht, die einer rein renditegetriebenen Allokation enge Grenzen setzen. Das PSVaG-Sicherungsregime gibt es nicht zum Nulltarif, und der Prüfungsmaßstab für das Kapitalanlagekonzept einer Rentnergesellschaft ist ein anderer als der eines frei disponiblen Investmentvehikels.

Teil III

Das Sharpe-Optimum: Warum 40/60, nicht 60/40

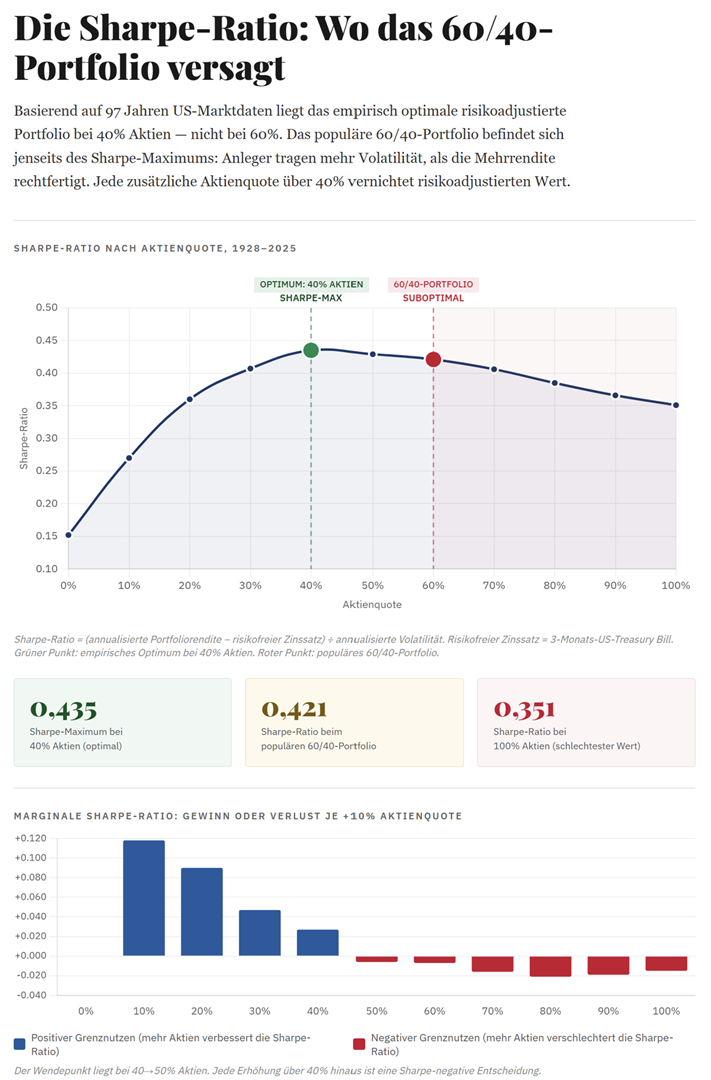

Wenn 100 % Aktien ausscheiden, stellt sich die Frage nach der angemessenen Mischung. Hier lohnt ein kurzer Präzisierungsschritt: Die 60/40-Regel entstammt historisch nicht direkt der Sharpe-Ratio, sondern der Balanced-Portfolio-Praxis und dem theoretischen Rahmen von Markowitz und Tobin. Ihre enorme Verbreitung verdankt sie jedoch auch dem Umstand, dass sie sich über lange Zeit sehr gut mit einer Sharpe-Logik rechtfertigen ließ.

Die Sharpe-Ratio misst den risikoadjustierten Mehrertrag pro Einheit Volatilität. Sie ist keine hinreichende Zielgröße für ein Pensionsvermögen, wohl aber ein nützlicher Prüfstein: Wenn selbst eine vereinfachte Kapitalmarktlogik nicht eindeutig für 60/40 spricht, verdient das Aufmerksamkeit. Genau das zeigt der historische Datensatz. In den hier betrachteten 97 Jahren lag das ex-post Sharpe-Optimum nicht bei 60 % Aktien, sondern näher bei 40 %.

Das populäre 60/40-Portfolio lag in dieser historischen Betrachtung nicht am ex-post Optimum. Der Übergang von 40 % auf 60 % Aktien kostet 0,014 Sharpe-Einheiten und erhöht den maximalen Drawdown von 26 % auf 40 %. Die Mehrrendite von 1,1 Prozentpunkten pro Jahr war in diesem Datensatz also nur begrenzt mit zusätzlichem Risiko kompensiert. Das ist kein Naturgesetz, wohl aber ein Befund, der angesichts von Großer Depression, Zweitem Weltkrieg, Stagflation, Dotcom-Crash und globaler Finanzkrise Beachtung verdient.

Warum hat sich 60/40 dennoch als Industriestandard etabliert? Nicht, weil die Theorie eine ewige 60/40-Quote diktiert hätte. Ein Grund ist vielmehr, dass die Finanzindustrie historisch stärker auf Bruttorenditen als auf risikoadjustierte Renditen fokussiert war. Hinzu kommt: Ein einfaches, gut kommunizierbares Standardportfolio ist institutionell oft anschlussfähiger als ein Modell, das zwar effizienter erscheint, aber mehr Erklärung verlangt. Vor allem jedoch fiel die Verbreitung von 60/40 in ein außergewöhnlich günstiges Marktregime: Aktien lieferten die Risikoprämie, Anleihen stabilisierten nicht nur, sondern profitierten im säkularen globalen Zinsrückgang bis hin zum ZIRP-Regime zusätzlich von Kursgewinnen. Gerade in dieser Phase wirkte die Sharpe-Logik des 60/40-Portfolios besonders überzeugend.

Teil IV

60/20/20:Die neue Antwort auf eine echte Frage

In den letzten Jahren ist eine neue Portfolioarchitektur in den Vordergrund gerückt, die einen legitimen Ausgangspunkt hat: Die negative Korrelation zwischen Aktien und Anleihen, die das klassische 60/40-Portfolio vier Jahrzehnte lang abgesichert hat, ist seit 2020 strukturell brüchig geworden.

Beispielsweise verloren im Jahr 2022 Aktien und Anleihen gleichzeitig zweistellig — einer der schwersten Einbrüche für gemischte Portfolios seit Jahrzehnten. Die Ursache war struktureller Natur: In einem inflationären Umfeld steigen die Zinsen, was Anleihekurse insbesondere nach Jahren des ZIRP-Regimes belastet und zugleich die Bewertung vieler Aktien unter Druck setzt. Die negativen Korrelationseigenschaften, die Anleihen über lange Zeit zu einem natürlichen Hedge gegen Aktienrisiken gemacht haben, sind in einem solchen Regime schwächer und können sich zeitweise sogar umkehren.

Die Antwort der Industrie lautete: Ein Teil der Anleihequote wird durch Private Markets ersetzt, etwa durch Private Equity, Venture Capital und Private Credit. Das Versprechen: höhere Renditen als Anleihen, geringe Korrelation zu Aktien und zugleich eine niedrig ausgewiesene Volatilität. Ein 60/20/20-Portfolio erschien damit als elegante Weiterentwicklung.

Teil V

Warum 60/20/20 auch kritisch zu würdigen ist

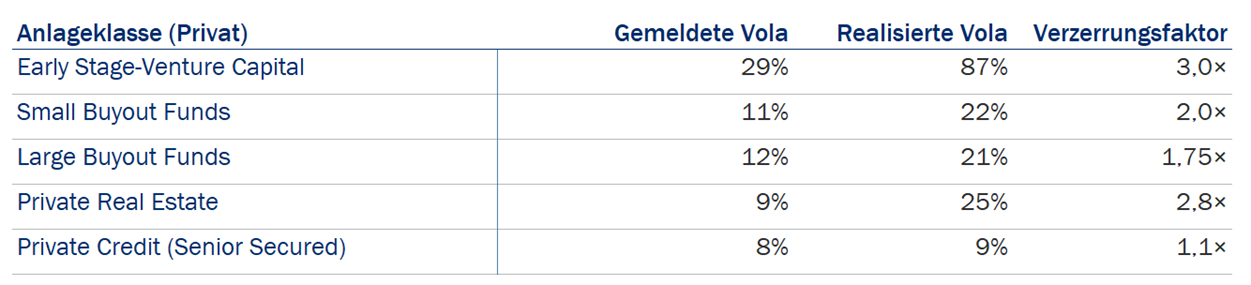

Die Attraktivität von Private Markets in der Portfoliokonstruktion beruht zum Teil auf einem fundamentalen Messproblem — dem, was AQR-Gründer Cliff Asness treffend als „Volatility Laundering” bezeichnet hat: dem systematischen Verschleiern von Risiken durch die Bewertungsmethodik privater Anlagen.

Das Vol-Laundering-Problem

Während börsennotierte Aktien täglich bewertet werden und jede Stimmungsänderung sofort in den Kursen sichtbar wird, werden Private-Equity-Portfolios typischerweise nur quartalsweise bewertet — auf Basis von Modellen und Annahmen, nicht von Markttransaktionen. Das erzeugt einen künstlichen Glättungseffekt: Die gemeldete Volatilität ist nicht die tatsächliche Volatilität, sondern eine systematisch zu niedrige Schätzung.

Mark Ansons Studie (Journal of Portfolio Management, 2024) hat dies empirisch quantifiziert:

Die Konsequenz: Wer mit geglätteten Volatilitätszahlen optimiert, läuft Gefahr, systematisch zu viel Private Equity und zu wenig klassische Stabilisatoren zu halten. Hinzu kommt das Korrelationsproblem: Private Equity ist ökonomisch Eigenkapital mit höherem Hebel und geringerer Liquidität. Die scheinbar niedrige Korrelation zu öffentlichen Aktien ist daher zumindest teilweise ein Artefakt der verzögerten Bewertung. In echten Stressphasen — etwa 2008 oder 2020 — steigt die Korrelation typischerweise gerade dann, wenn Diversifikation am dringendsten gebraucht wird.

„Investoren, die geglättete Renditedaten als Grundlage nutzen, unterschätzen systematisch ihr Risikoexposure. Die niedrig gemeldete Volatilität von Private Equity ist kein Anlagecharakteristikum — sie ist ein Bewertungsartefakt." — Cliff Asness, AQR Capital Management

Die Renditeprämie: kleiner als behauptet

Wenn das Risiko systematisch unterschätzt wird, lautet die entscheidende Gegenfrage: Rechtfertigt die Rendite die tatsächlichen Risiken? Die Daten von Cambridge Associates per Dezember 2024 legen nahe, dass diese Frage deutlich nüchterner beantwortet werden sollte, als es viele Vermarktungsunterlagen suggerieren.

Die Zahlen sprechen eine unbequeme Sprache: Venture Capital hat den S&P 500 über 25 Jahre nicht geschlagen — 8,0 % gegenüber 8,9 % — und dies noch vor einer Adjustierung für wahres Risiko, Illiquidität und Bewertungsverzerrungen. Über drei Jahre erzielte CA US Private Equity 4,4 %, der S&P 500 mPME dagegen 10,0 %. Das ist keine überzeugende Outperformance, sondern ein magerer Ertrag für ein Vielfaches an Komplexität, Illiquidität und Gebühren. Das schließt Ausnahmen nicht aus: einzelne Spitzenmanager können erheblichen Mehrwert schaffen — sie sind jedoch entweder so exklusiv, dass der Zugang für die meisten institutionellen Anleger faktisch verschlossen bleibt, oder ihr Volumen ist zu gering, um im Portfolio strategisch ausschlaggebend zu sein. Als Standardannahme für eine systematische Allokationsentscheidung taugt dieser Befund daher nur eingeschränk

Teil VI

Ein plausibler Zielmix: 40/40/20 mit Private Credit

Wenn weder 100 % Aktien noch das klassische 60/40 noch ein breit verstandenes 60/20/20 die überzeugende Antwort für ein Pensionsvermögen liefern — welche Architektur erscheint dann robuster?

Die Analyse der vorangegangenen Abschnitte legt einen möglichen Zielmix nahe: 40 % Aktien / 40 % Anleihen / 20 % Private Credit. Nicht als neues Dogma, sondern als institutionelle Arbeitsannahme unter den hier diskutierten Bedingungen. Der entscheidende Punkt ist dabei: Die Kritik an PE und VC bedeutet nicht automatisch, dass alle privaten Märkte gleichermaßen disqualifiziert sind.

Der Schlüssel liegt in einer Differenzierung, die in der Debatte oft zu kurz kommt: Private Credit (insbesondere Senior Secured Loans an mittelständische Unternehmen) ist jenes Segment der privaten Märkte, bei dem das Volatility-Laundering laut Anson empirisch deutlich geringer ausfällt als bei PE oder VC. Die wahre Volatilität liegt dort laut Studie bei 9 %, die gemeldete bei 8 %. Das spricht dafür, dass die ausgewiesenen Risikokennzahlen hier näher an der ökonomischen Realität liegen. Es ist jedoch kein Freispruch: geringere Bewertungsverzerrung ist nicht gleichbedeutend mit einem bereits voll durch den Zyklus validierten Risikoprofil.

Das Aktienoptimum bei rund 40 % bleibt damit grundsätzlich gewahrt. Die Sharpe-Ratio des Portfolios bewegt sich im historischen Optimumsbereich. Man partizipiert also weiterhin an der Aktienrisikoprämie, ohne die Volatilität eines deutlich höheren Equity-Betas vollständig in das Portfolio zu übernehmen.

Auch das Bond-Equity-Korrelationsproblem wird adressiert. Die 20 % Private Credit ersetzen Anleihen nicht als Risikopuffer; die Anleihequote bleibt bei 40 % und behält ihre Funktion für Duration-Matching, Liability-Hedge und Stabilisierung.

Zugleich wird das Vol-Laundering-Problem begrenzt. Indem nur Private Credit — und nicht PE oder VC — aufgenommen wird, vermeidet man jene Segmente, in denen Bewertungsverzerrungen und Schein-Diversifikation am stärksten ausgeprägt sind.

Allerdings ist gerade hier eine sorgfältige Managerauswahl geboten. Die moderne Private-Credit-Industrie ist im Wesentlichen ein Produkt der Zeit nach der globalen Finanzkrise 2008 und des anschließenden Rückzugs der Banken aus Teilen des Unternehmenskreditgeschäfts. Genau deshalb bleibt offen, wie robust die Assetklasse in einem wirklich breiten Kreditabschwung, mit steigenden Ausfällen, belasteten Recoveries, Refinanzierungsdruck und gleichzeitigen Rückgabewünschen der Investoren, tatsächlich ist. Einen voll ausgeprägten, systemischen Kreditzyklus hat das Segment in seiner heutigen Größe und Struktur noch nicht durchlaufen. Die jüngsten Entwicklungen in den USA — steigende Ausfälle, mehr Restrukturierungen, Diskussionen über Bewertungen und erste Spannungen bei Rücknahmen — deuten an, dass der Sektor seiner bislang härtesten Bewährungsprobe erst noch entgegengeht. Der Fall für Private Credit ist daher plausibel, aber keineswegs abschließend bewiesen.

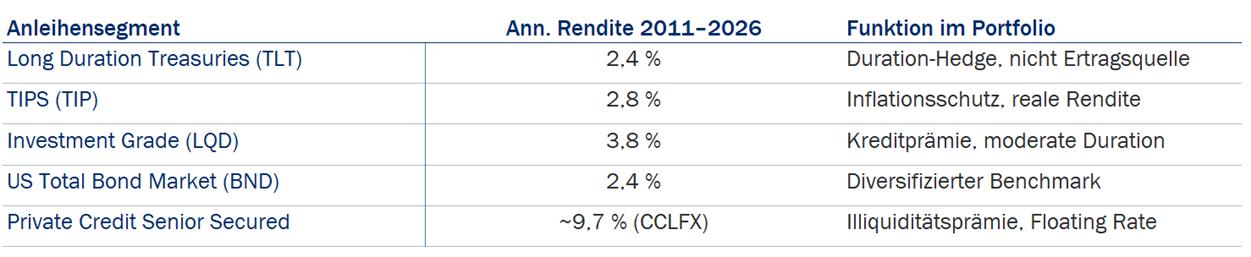

Die Anleihequote aktiv steuern

Eine entscheidende Präzisierung aus den Marktdaten der letzten 15 Jahre: Nicht jedes Anleihensegment erfüllt innerhalb des 40 %-Bond-Sleeves dieselbe Funktion. Long-Duration-Treasuries erzielten von 2011 bis Anfang 2026 lediglich 2,4 % annualisiert — nach einem der stärksten Zinsanstiegszyklen der Nachkriegszeit.

Das bedeutet: Die 20 % Private Credit im 40/40/20-Modell sind keine Substitution von Aktienrisiko, sondern eine Aufwertung der Anleihenseite. Man tauscht einen Teil des niedrig verzinsten Bond-Sleeves gegen eine strukturell höher rentierliche Kreditposition und akzeptiert dafür echte Illiquidität, Managerabhängigkeit und Kreditzyklusrisiko. Das ist konzeptionell nachvollziehbar und institutionell begründbar; es ist aber kein risikoloser Effizienzgewinn. Ein Pensionsvermögen mit über Jahre planbaren Cashflows kann Illiquidität eher tragen als viele andere Investoren. Es sollte sie jedoch nur dort eingehen, wo Underwriting, Covenants, Diversifikation und Governance außergewöhnlich sorgfältig sind.

Die Illiquiditätsprämie ist real — aber sie ist nicht umsonst

Die Illiquiditätsprämie im Private Credit ist real — Senior Secured Strategien haben vergleichbare liquide Instrumente über mehrere Jahre um mehrere Hundert Basispunkte übertroffen. Aber die Assetklasse in ihrer heutigen Größe und Struktur hat einen echten Kreditzyklus noch nicht durchlaufen. Der erste Test läuft gerade: Im ersten Quartal 2026 gerieten zahlreiche Interval Funds und semiliquide BDC-Strukturen unter Rücknahmedruck, der ihre strukturellen Grenzen offengelegt hat. Wie belastbar die Bewertungen, die Covenants und die Liquiditätsarchitektur dieser Strukturen wirklich sind, wird sich in den nächsten zwölf bis achtzehn Monaten zeigen.

Das klassische 60/40 ist nicht grundsätzlich falsch. Es ist ein Kompromiss aus einer anderen Marktphase, gebaut auf eine Korrelationsstruktur, die seit 2020 weniger verlässlich erscheint. Das 60/20/20 ist eine nachvollziehbare Reaktion auf eine reale Diagnose, löst das Problem jedoch teilweise mit Instrumenten, deren Risikoprofil oft geglättet ist. Welche Allokation am Ende richtig ist, hängt vom konkreten Verpflichtungsprofil ab — nicht von einer Formel. Was nicht vom Einzelfall abhängt, ist der methodologische Anspruch: Risiken vollständig messen, Illiquidität bewusst einsetzen, Renditeannahmen auf ungeglätteten Zahlen aufbauen. Ergebnisoffen ja — aber nicht auf Basis gefälliger Kennzahlen.

Quellen und Datenbasis

S&P 500 Index (Aktien), 10-jährige US-Staatsanleihe (Anleihen), 3-Monats-US-Treasury Bill (Liquidität), Jahresdaten 1928–2025. Sharpe-Ratio berechnet als (annualisierte Portfoliorendite − annualisierter T-Bill-Zins) ÷ annualisierte Standardabweichung. Maximaler Drawdown auf Basis jährlicher Gesamtrenditen. Intra-Year-Drawdowns: S&P 500 1950–2025 auf Basis Schlusskurse. Asset-Class-Renditen: YCharts, Stand 06.03.2026.

Mark Anson, „Amortizing Volatility Across Private Capital Investments”, Journal of Portfolio Management, Vol. 50, Nr. 7, 2024. Cliff Asness, „Volatility Laundering”, AQR Capital Management. Larry Swedroe, Morningstar, August 2025. Bloomberg, März 2026. Cambridge Associates LLC, US PE & VC Index Returns, Dezember 2024. Cliffwater LLC, Shareholder Letter Q1 2026.

Diese Publikation dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung dar. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse. © Astellon Pension Management GmbH

Anfrageformular

Lorem ipsum dolor sit amet, consetetur sadipscing elitr, sed diam nonumy eirmod tempor invidunt ut labore et dolore magna aliquyam erat.