Bernd Ondruch

Geschäftsführer & CIO Asset Management

Die traditionelle Wahrnehmung an den Kapitalmärkten setzt extreme Volatilitätsschocks oft fälschlicherweise mit unmittelbarem, permanentem Kapitalverlust gleich. Dabei wird verkannt, dass Volatilität nicht per se mit Risiko gleichzusetzen ist. Während sprunghafte Marktbewegungen für kurzfristige, fremdfinanzierte Mark-to-Market-Strategien aufgrund von Liquiditätszwängen tatsächlich ein systemisches Risiko darstellen, gilt dies nicht notwendigerweise für langfristig orientierte Portfolien. Für Investoren mit einer robusten Asset-Liability-Struktur ist Volatilität kein Vorbote dauerhafter Substanzverluste, sondern ein vorübergehendes Bewertungsphänomen.

Dennoch führt die intuitive Gleichsetzung von Schwankung und Risiko in der Praxis, insbesondere bei institutionellen Investoren auch mit langfristigen Verpflichtungsstrukturen häufig zu reflexartigen De-Risking-Maßnahmen. Ein analytischer Blick auf die historischen Daten zeigt jedoch, dass diese Reaktion nicht nur voreilig, sondern oft kontraproduktiv ist. Eine detaillierte Untersuchung der Marktarchitektur offenbart, dass extreme Volatilität selten das Ende, sondern oft die Geburtsstunde zukünftiger Renditen darstellt.

Historische Evidenz: Die Entkopplung von Volatilitätsspitzen und Kapitalverlust

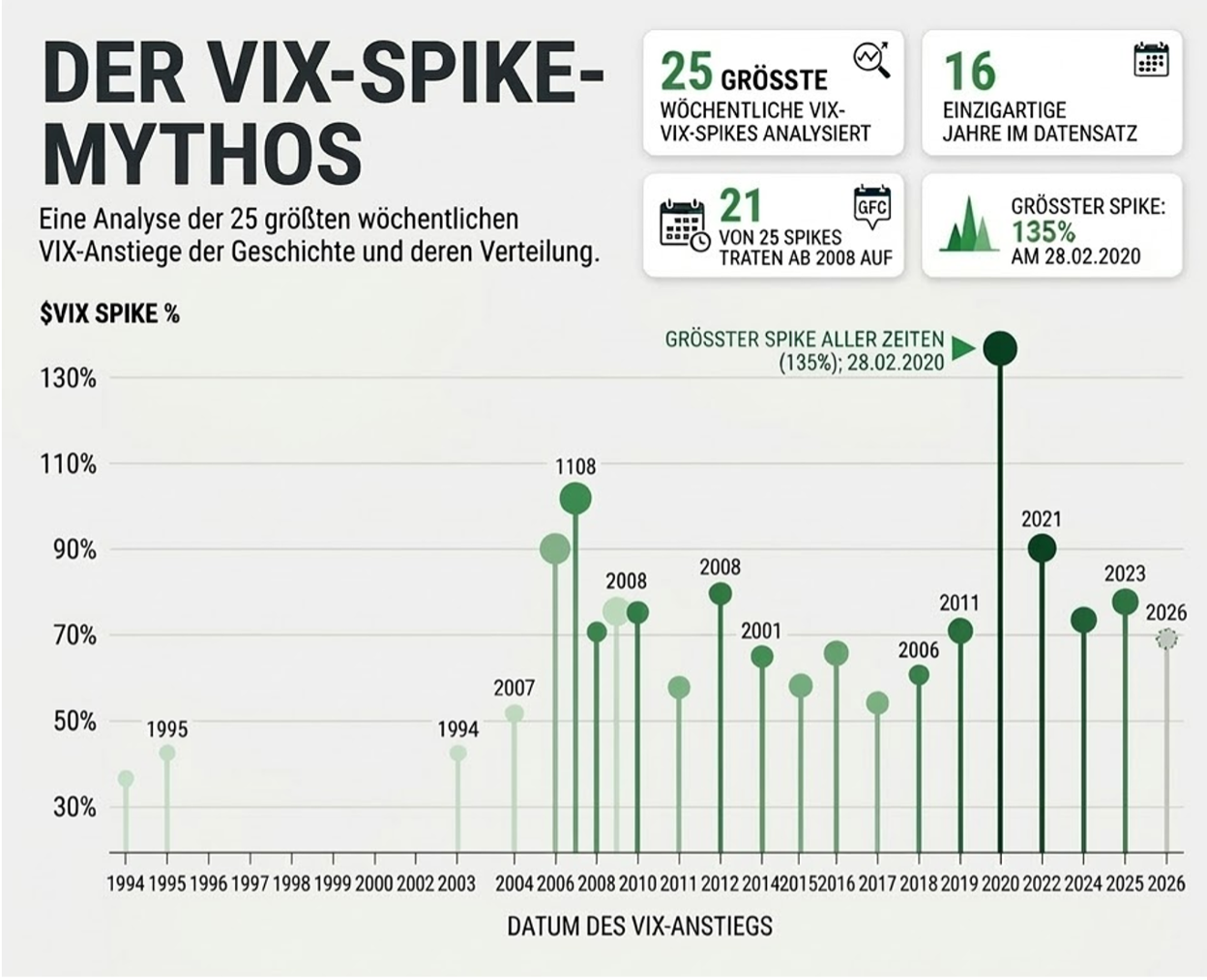

Ein Blick auf die VIX-Daten der vergangenen drei Jahrzehnte relativiert die intuitive Sorge vor Marktturbulenzen erheblich. Die 25 größten wöchentlichen VIX-Anstiege fallen überwiegend in Kalenderjahre, die am Ende mit positiven Aktienmarktrenditen abgeschlossen wurden. Eindrucksvolle 88 % dieser „Spike-Jahre” verzeichneten positive Jahresrenditen, mit einem Durchschnitt von rund +15 %.

Diese statistische Evidenz korrigiert das Missverständnis, dass Volatilität das zwingende Risiko eines dauerhaften Kapitalverlusts darstellt. Vielmehr markieren diese Spitzen häufig den Kulminationspunkt kurzfristiger Marktpanik und nicht den Beginn eines säkularen Abwärtstrends.

Strukturelle Markttreiber und die Neukalibrierung des Risiko-Ertrag-Profils

Die eigentliche Herausforderung liegt in der zeitlichen Häufung dieser Schocks seit der globalen Finanzkrise (GFC) von 2008. Vor der GFC waren extreme VIX-Ausschläge seltene Ereignisse. Seit 2008 ereigneten sich 22 der 25 größten VIX-Spikes. Diese Verdichtung ist Resultat tiefgreifender struktureller Veränderungen der Marktrahmenbedingungen: algorithmische Handelsmodelle entziehen dem Markt in Stressphasen Liquidität heute wesentlich schneller als in früheren Dekaden. Marktbewegungen, die sich früher über Wochen hinzogen, komprimieren sich nun oft auf wenige Stunden oder Tage.

Parallel dazu hat sich die Rolle der Zentralbanken und zunehmend auch der Fiskalpolitik gewandelt. Die Erwartungshaltung eines „Fed-Puts” sowie massiver staatlicher Stützungsprogramme führt dazu, dass Korrekturen zwar heftiger ausfallen, aber durch hyperaktive Interventionen auch schneller wieder eingefangen werden.

Diese Kombination aus technischer Beschleunigung und politischer Absicherung schafft ein asymmetrisches Umfeld. Die hohe Fallhöhe aufgrund historisch hoher Bewertungen (getrieben durch billiges Geld) trifft auf eine extrem verkürzte Zeitspanne der Preisfindung.

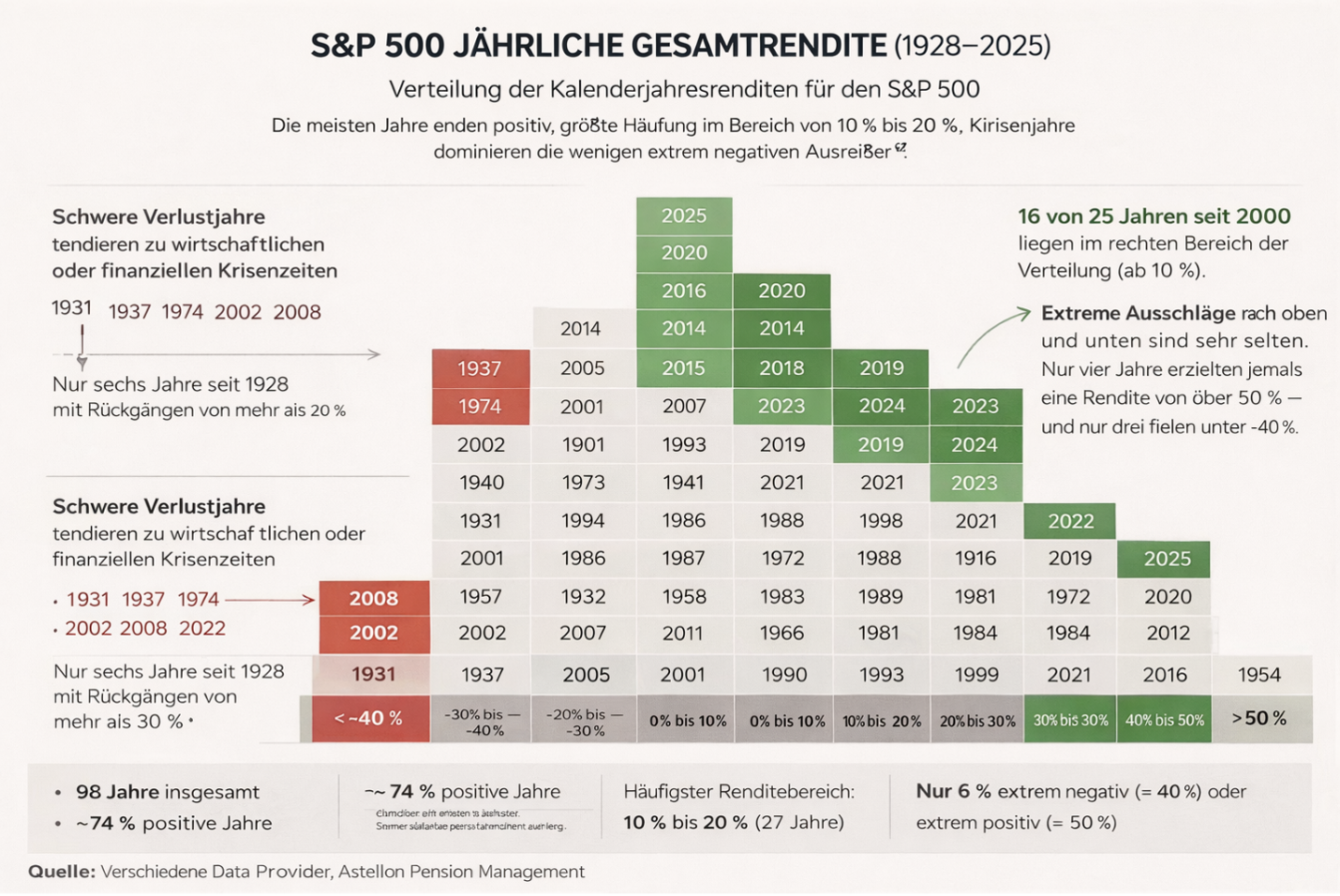

Interessanterweise zeigt die Verteilung der S&P 500-Jahresrenditen (siehe Grafik), dass die Ära nach 2000 und insbesondere nach 2008 trotz dieser Volatilitätsschocks eine Phase außergewöhnlicher Erträge war. Ein Großteil der Jahre seit der Jahrtausendwende findet sich am rechten Rand der Verteilung wieder – in den Clustern von +10 % bis über +30 %. Dies unterstreicht das Prinzip: Wer Volatilität kategorisch meidet, verzichtet im modernen Marktumfeld zwangsläufig auf die notwendige Risikoprämie.

Asset-Liability-Management: Verpflichtungssegmentierung durch CDI-Strategien

Für das Asset-Liability-Management von Rentnergesellschaften erzwingt dieses Umfeld einen Paradigmenwechsel. Da Märkte durch Zentralbanken zwar „schneller geheilt”, aber auch „nervöser” geworden sind, rückt die strukturelle Resilienz des in den Vordergrund. Die Frage ist nicht länger, wie Volatilität vermieden werden kann, sondern wie die Portfolioarchitektur gestaltet sein muss, um diese Schocks ohne Zwangsmaßnahmen zu absorbieren.

Im Kontext von Rentnergesellschaften spielt hierbei die segmentierte Asset-Liability-Struktur die entscheidende Rolle. In der Praxis ist insbesondere die dekadische Nachhaftungsphase nach der Übertragung eines Pensionsbestands von kritischer Bedeutung. Während dieser zehnjährigen Frist bestehen oft weitreichende gesellschaftsrechtliche Durchgriffshaftungen. Zu diesem Zweck hat sich in der Praxis seitens ehemaliger Trägerunternehmen eine gewisse Präferenz für eine besondere Immunisierung der Nachhaftungsphase etabliert.

Für diesen Zeitraum werden die Kapitalanlagen so strukturiert, dass ein erheblicher Teil der Verpflichtungen durch Cash-flow-driven-Investment-Elemente (CDI) abgesichert wird. Diese Instrumente bilden die erwarteten Zahlungsströme präzise ab und eliminieren die Sensitivität gegenüber kurzfristigen Marktbewegungen. Solange die laufenden Rentenzahlungen aus diesen sicheren Zahlungsströmen bedient werden können, verliert die Marktvolatilität ihren unmittelbaren Schrecken. Astellon gilt hierbei als einer der Pioniere, der diese spezifischen CDI-Strukturelement maßgeblich mitentwickelt und erfolgreich in die Praxis überführt hat.

Der Paradigmenwechsel: Liquiditätspuffer als offensive Steuerungselemente

Diese strukturelle Absicherung befreit die restliche, längerfristige Portfolioarchitektur für die Vereinnahmung strategischer Risikoprämien. Liquiditätspuffer wandeln sich hierbei von defensiven Instrumenten zu offensiven Steuerungselementen. Wenn algorithmisch getriebene Ausverkäufe bei fundamental intakten Märkten zu temporären Preisverwerfungen führen, wird Liquidität zur wertvollsten Ressource. Investoren, die in Momenten maximaler Marktpanik handlungsfähig bleiben, können selektiv Positionen zu attraktiven Einstiegskursen aufbauen.

Anfrageformular

Lorem ipsum dolor sit amet, consetetur sadipscing elitr, sed diam nonumy eirmod tempor invidunt ut labore et dolore magna aliquyam erat.